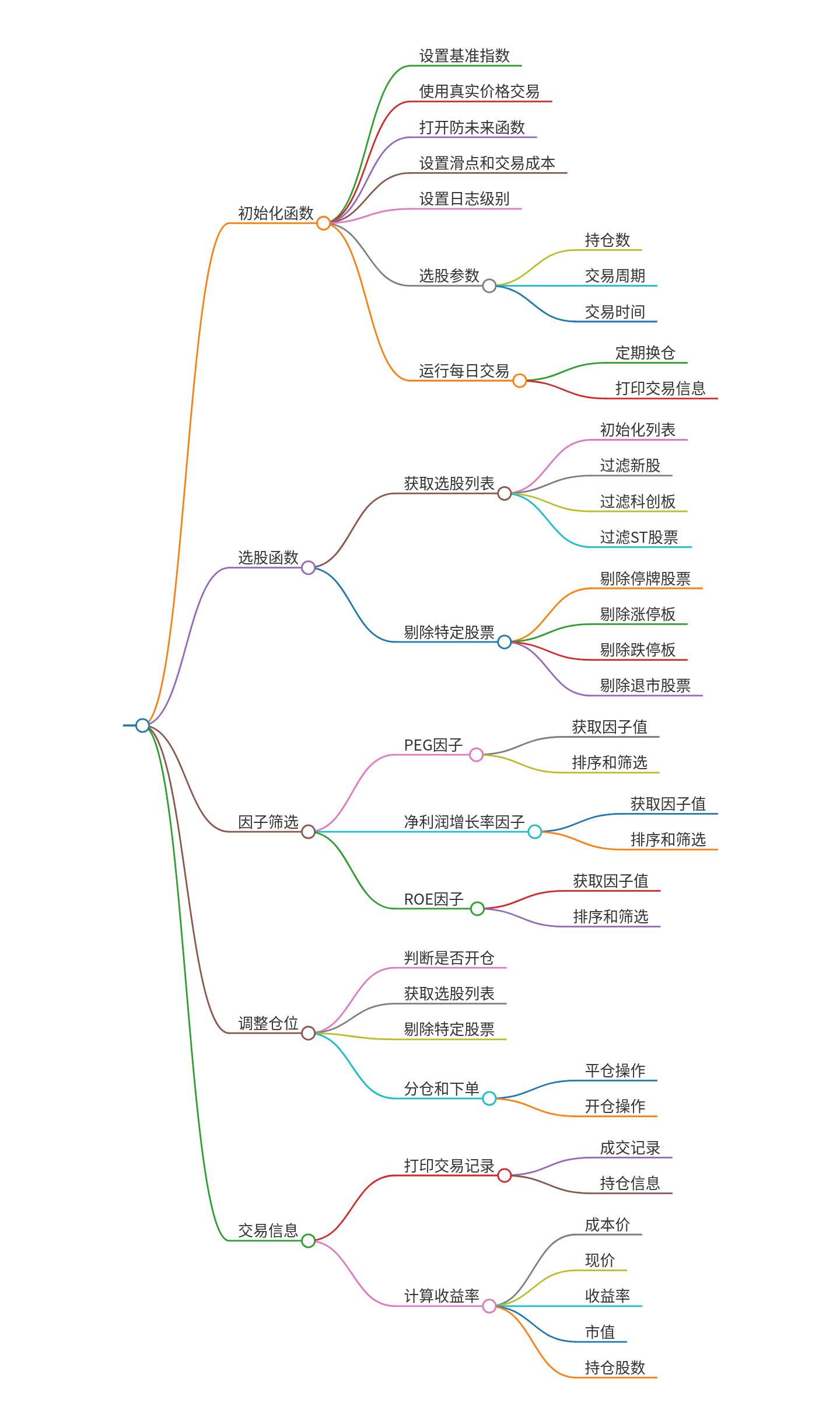

基准指数选股策略思路

一种基于Python和聚宽平台的量化交易策略,主要包含以下内容:

1. 导入必要的库

- 导入`jqdata`和`jqfactor`库用于数据获取和因子计算。

- 导入`numpy`和`pandas`库用于数据处理。

2. 初始化函数

- 设置基准指数为沪深300指数。

- 配置交易参数,如使用真实价格交易、滑点设置为0、交易成本万分之三等。

- 定义日志级别为错误级别。

- 设置持仓数量和交易周期。

- 定义每日运行时间和参考证券。

3. 交易逻辑

- `my_trade`函数:定期换仓,筛选股票并进行调仓。

- `get_stock_list`函数:获取初始股票列表,剔除不符合条件的股票(如ST股、科创板股、新股等),并按流通市值、PEG、净利润增长率和ROE等因子进行筛选。

- `filter_*`系列函数:分别用于剔除停牌股、ST股、涨停股、跌停股、科创板股和新股。

- `adjust_position`函数:根据筛选后的股票列表进行调仓操作,包括买入和卖出。

- `print_trade_info`函数:打印交易信息和持仓信息。

4. 辅助函数

- `order_target_value_`函数:用于下单并返回订单状态。

- `open_position`函数:用于买入指定价值的证券。

- `close_position`函数:用于卖出指定持仓。

5. 因子筛选

- `get_factor_filter_list`函数:根据给定的因子和排序方式筛选股票。

该策略的主要特点包括:

- 定期换仓:每隔一定天数进行一次股票池的更新和调仓。

- 多因子筛选:结合流通市值、PEG、净利润增长率和ROE等多个因子进行股票筛选。

- 行业均衡:在各行业内进行筛选,确保行业分布均衡。

- 风险控制:通过剔除ST股、科创板股、新股等高风险股票,降低投资风险。

- 实时监控:每日打印交易信息和持仓信息,便于实时监控和调整策略。

策略思维导图: