海外产能达产,威尔高一季度营收利润双双大增

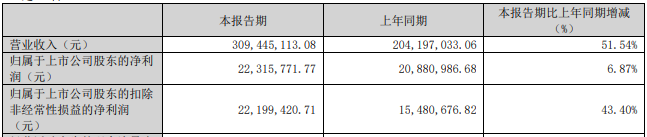

4月22日,威尔高公布了2025年一季度业绩。报告期内,公司实现营收3.09亿,同比增长51.51%,归属于上市公司股东扣非净利润2220万,同比增长43.4%。

一季度营收业绩双增长,彰显了威尔高在市场中的强劲竞争力,也为其2025业绩发展奠定了坚实基础。

一季度营收大幅增长,得益于公司产能规模的不断扩大以及市场拓展的积极成果

产能方面,受益于AI人工智能、数据中心、智能汽车等行业的快速发展,PCB市场需求持续攀升。威尔高积极顺应行业趋势,其位于泰国大城府洛加纳工业园区的工厂于2024年6月顺利投产,主要生产各类PCB线路板、HDI板,产品覆盖工业控制、汽车新能源等领域。截至报告公告日,泰国工厂产能逐步爬坡并基本达到既定产能,在应对国际客户需求上优势显著,有效助力公司营收增长。此外,公司进一步规划在江西工厂投建二期,4月15日,江西工厂年产300万m²高精密双面多层HDI软板及软硬结合线路板项目——年产120万平方米印制电路板项目已举办开工仪式,计划年底正式完工试产,未来将进一步提升公司整体产能。

市场拓展上,威尔高凭借可靠的产品品质和稳定的交期,积累了包括施耐德、台达电子、三星电子、立讯精密、冠捷科技、富士康、长城电源、欧陆通、伟创力、比亚迪、拓邦股份等在内的一批优质客户资源。通过不断深化与现有客户的合作,积极开拓新客户,持续优化客户结构,使得订单量稳步增加,有力推动了营收的增长。

一季度业绩增长,得益于威尔高在降本增效和产品技术创新方面的持续努力

在降本增效上,威尔高系统性开展内部管理优化工作,从生产流程、采购环节、人员配置等多方面入手,降低运营成本。例如在生产流程上,通过引入先进的生产设备和自动化技术,提高生产效率,减少人工成本和废品率;采购环节中,加强与供应商的战略合作,优化采购渠道,降低原材料采购成本。

产品技术创新方面,公司在传统优势的电源类产品技术研发上持续突破,二次电源、三次电源技术不断拓宽和优化现有产品结构,且已于2024年实现量产转化。2025年,公司将继续加大在HDI高阶、高频高速、人工智能等产品方面的投入和研发力度,提前布局未来下游应用领域需求增长。

2025年威尔高有望实现营收和利润双丰收

2025年,随着泰国工厂产能利用率进一步提升和江西工厂二期完工试产,威尔高有望迎来新的营收增长点。另外,通过与优质客户资源不断深化合作,促进现有客户订单增长,也将直接推动公司2025年的营收增长。利润方面,随着产能利用率提升、成本控制和产品结构优化,利润率有望提升,净利润也将实现显著增长。

事实上,参照威尔高全年营收的季度分布,一季度营收占比全年营收通常在20%左右,2023年为22.4%,2024年为20%,照此推算,威尔高2025年一季度近3.1亿的营收,对应2025年的营收将为15.5亿,营收增长是可预期的。同样,参照威尔高全年净利润的季度分布,加之泰国工厂业绩亏损的影响因素已经不存在,正常情况下,利润增长也是可期的。

综上,威尔高在2025年具备充足的增长动力,有望实现营收和利润的双丰收,在PCB行业中持续巩固和提升自身地位,为投资者带来丰厚回报 。