金融数学专题6 证券问题与资本利得税

一、固定利息证券

特点:利息固定,且可以在证券名字中体现。

发行价格:公司公开发行证券的价格。

固定利率证券通常在其名称中包括应付利率,例如,8% Treasury Stock 2021 或 5% Treasury Gilt 2018。每位持有人应得的年利息是通过将其持有的名义金额N乘以每年的利率D(coupon rate)来计算的。例如,在8% Treasury Stock 2021的情形下,D=0.08;对于5% Treasury Gilt 2018,D=0.05。

如果将个人所得税纳入考虑范围,设所得税比率为 , 在利用复利进行计算的背景下,税后可以得到的利息为

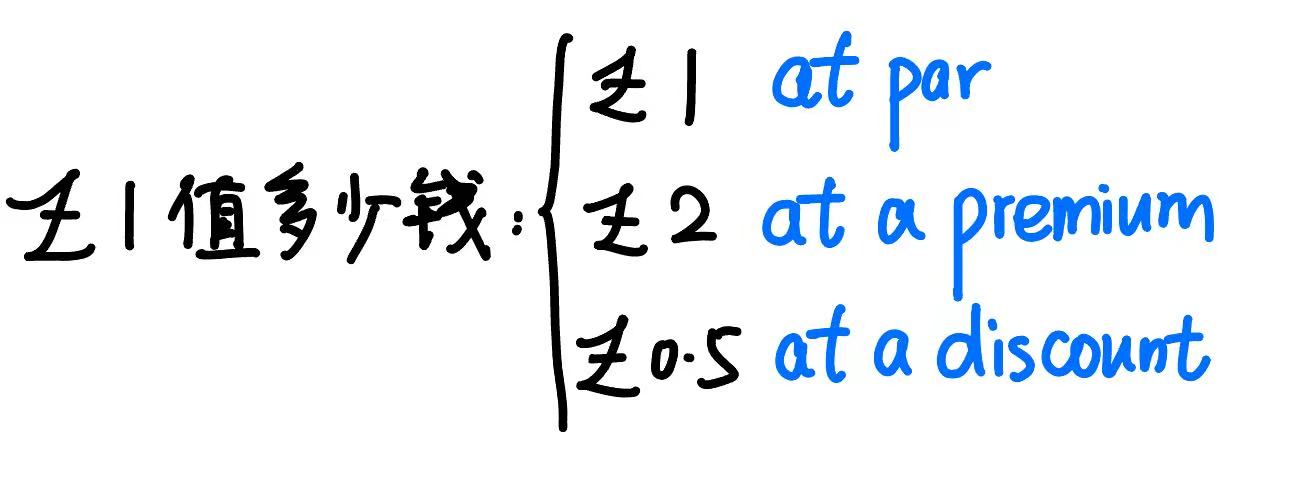

赎回时应付的金额通过将持有的名义金额(nominal amount) ( N ) 乘以每单位(“per cent”)的赎回价格 (redemption price) ( R )来计算。

如果 ( R = 1 ),则该股票被称为可按面值赎回(at par);

如果 ( R > 1 ),则该股票被称为可高于面值或溢价赎回(above par / at a premium);

如果 ( R < 1 ),则该股票被称为可低于面值或折价赎回(below par / at a discount)。

赎回日期是指应付赎回款的日期。(如果赎回日期不确定则称为undated)

例 :

注意:①名义金额(nominal amout)与发行价格(issue price)不一定相等。

②per cent→ per nominal

③零息债券:zero-coupon bond

以下图片反映了两种支付方式的对比:

二、发行价与收益率的计算

核心:

股票模式:中途复利息+最后赎回一次→(回推现值)发行价格

如果该项目中不需要缴纳税款,则收益率被称为毛收益率。

将以上公式细化:

①在不考虑税款时:

考虑一种n年的固定利率证券,每年支付D的息票(coupon)(利息),按p次分期支付(in arrears),赎回金额 (redemption amount) 为R。

这种债券的价格,按每年有效利率(effective rate) 计算,不考虑税收(即 i 代表毛收益率),公式为:

②在考虑税款时:

相应公式为

![]()

注意区别coupon rate和interest rate两个概念:

coupon rate :用于计算债券每年支付给持有人的固定利息金额的百分比。

interest rate :用于对时间线上各个现金流计算现值这一操作。

三、资本利得税

如果购买债券的价格低于赎回价格(或提前出售时的售价),那么投资者就获得了资本收益。

资本利得税是对资本收益征收的一种税。这种税通常只在每次处置时支付一次,即在销售或赎回时支付。

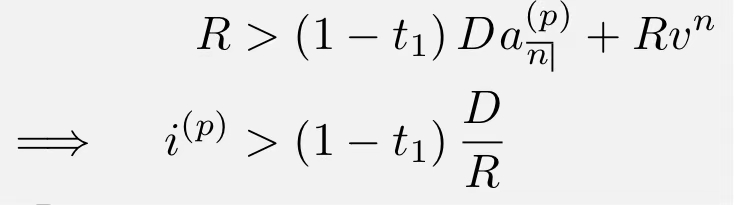

考虑一种n年期固定利率证券,每年支付D的息票,按p次分期支付(in arrears),并有赎回金额R。一位需缴纳 税率所得税的投资者以P’的价格购买了该债券。

如果已知:如果

,则有资本收益;反之,则有资本损失。

1.是否需要支付资本利得税的判断

如果为未知量:我们已知

则是否存在资本收益的判断可以进行等价转化:

所以我们可以知道存在资本收益的等价条件:

2.价值方程的细微调整

如果投资者还需缴纳资本利得税,税率为 (

),则对于给定的净收益率

,应付价格为

如果,则有资本收益。在贷款到期日,因此有一个额外的负债

。在这种情况下:(利率为 i)

![]()

核心:买入价格与收益率yield知一推一!!

3.特殊情形:赎回日期不确定

考虑最差的情况!!(最大的买入价格/最小的收益率)

考虑一种固定利息证券,每年支付D的息票,每p期后支付一次,并且有赎回金额R。该证券的未偿还期限为n年,借款人可以选择,但受限于 。 (我们假设

和

是

的整数倍。) 假设投资者需缴纳税率为

的所得税。

假设投资者的预期净年收益率至少为 ,我们要求最大的买入价格,可以分三种情况讨论:

(a) 如果 ,那么赎回时会产生资本收益。从投资者的角度来看,越早收到资本收益越好。因此,投资者将在较早赎回的证券上获得更高的收益率。所以,为了确保投资者至少获得净年收益率 ( i ),他们应该假设最坏的情况结果:赎回资金尽可能晚支付,即

。

(b) 如果 ,那么赎回证券时会有资本损失。投资者希望尽可能推迟这笔损失,因此将在较晚赎回的证券上获得更高的收益率。所以,为了确保投资者至少获得净年收益率 ( i ),他们应该假设最坏的情况结果:赎回资金尽快支付,即

。

(c) 如果 ,那么既没有资本收益也没有资本损失。因此,对投资者来说,无论何时赎回证券都没有区别。净年收益率将是 ( i ),不管实际选择的赎回日期如何。

对于已知买入价格求最小净收益率问题,同理可得类似结论。

核心:有资本收益capital gain→考虑最晚;有资本损失capital loss→考虑最早。