深入解读:2024数据资产场景化评估案例手册(第二期)【附全文阅读】

该文档聚焦数据资产,为企业管理者、财务人员、数据分析师、资产评估师以及关注数字经济发展的人士提供了全面的指导与参考。

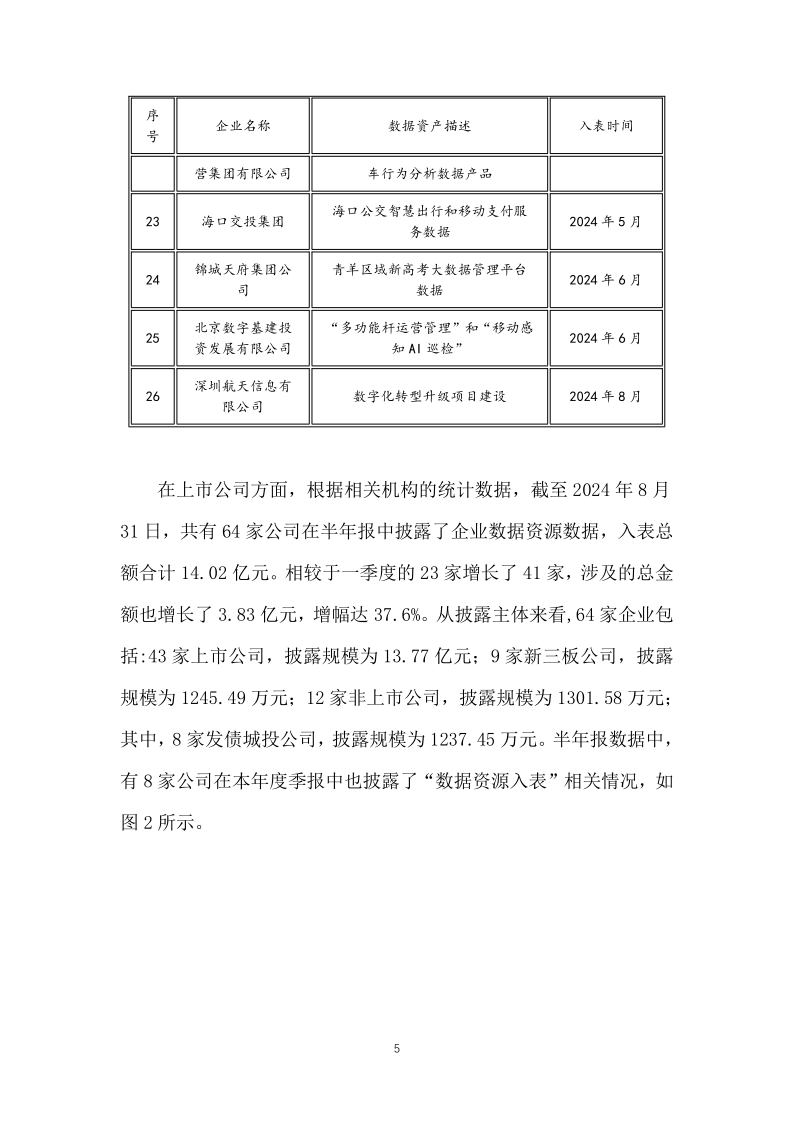

数据资产的重要性与发展趋势:国家大力推动数据资源开发利用,诸多政策鼓励数据资产入表和释放数据要素价值。2024 年上半年,众多企业完成数据资产入表,数据要素市场发展迅猛。

数据资产相关概念:数据资源是电子化记录、可再利用的数据集合;数据产品是数据加工后的成果;数据资产则是合法拥有、能计量且带来经济利益的数据资源。

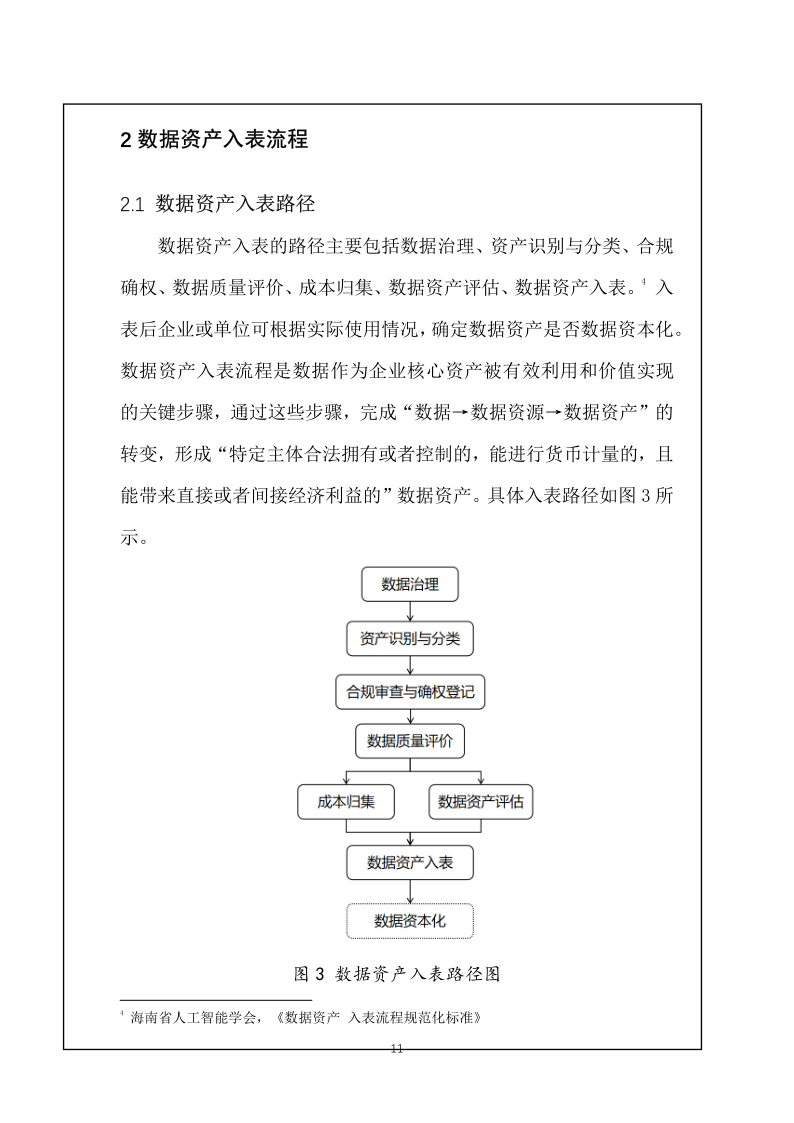

数据资产入表流程:涵盖数据治理、资产识别与分类、合规审查与确权登记、质量评价、成本归集、评估、入表及资本化等环节。各环节紧密相连,确保数据资产的有效管理和价值实现,如数据治理解决数据问题,资产识别判断数据能否成为资产,评估为入表提供价值依据。

场景化评估案例:公共数据授权运营方面,XX 数据公司的开店选址报告,经确定资产类型、价值类型,采用成本法评估后为入表提供价值参考;股权投资领域,XXX 投资发展集团以 “区域新高考大数据管理平台” 数据集出资,用收益法评估其价值;农业企业中,XX 农业公司的热带水果种养模式数据集,因历史成本难归集,用成本法评估助力入表;食品加工企业 XX 粮油公司,针对降本增效技改类数据产品,采用成本法评估确定其入表价值。这些案例为不同行业企业的数据资产处理提供了实践范例 。

该文档围绕数据资产展开,涵盖相关概念、入表流程及多个场景化评估案例,旨在为企业数据资产管理和评估提供指导,推动数据资产的有效利用和价值实现。

- 引言

- 背景与现状:国家积极推动数据资源开发利用,出台多项政策鼓励数据资产入表和释放数据要素价值。2024 年上半年,众多企业实现数据资产入表,数据要素市场蓬勃发展,交易机构和标的物不断丰富12。

- 相关概念解析:数据资源是以电子化形式记录、可再利用的数据集合,可分为原始类、过程类和应用类。数据产品是基于数据加工形成的满足特定需求的加工品和服务。数据资产是特定主体合法拥有、能计量且带来经济利益的数据资源,具有合法、可控、可计量和能带来经济利益的特征34。

- 数据资产入表流程

- 主要路径:包括数据治理、资产识别与分类、合规审查与确权登记、数据质量评价、成本归集、数据资产评估、数据资产入表和数据资产资本化,实现从数据到数据资产的转变56。

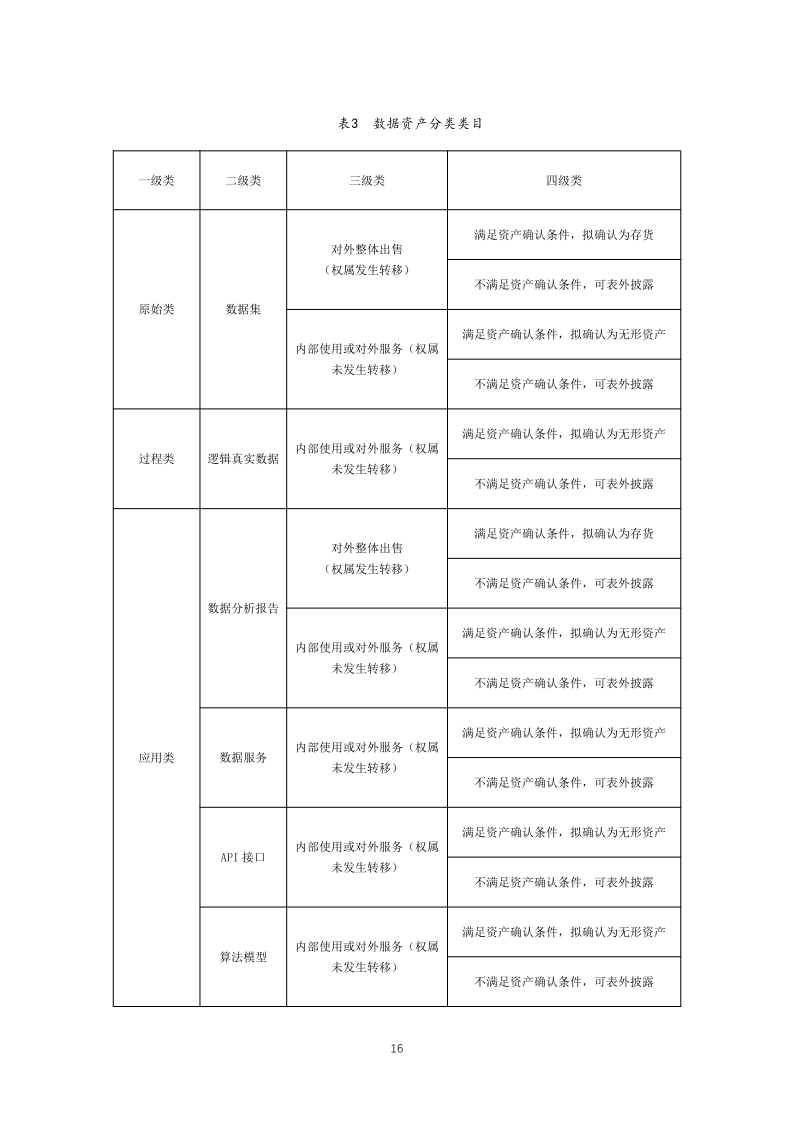

- 各环节要点:数据治理可采用推动应用或应用牵引模式,解决数据问题,提升数据质量。资产识别关注数据资源的控制权和预期经济利益,分类依据技术选型等维度。合规审查与确权登记确认数据资产的合法性和权属。数据质量评价从多维度评估数据,为价值评估提供依据。成本归集计量数据资产的历史成本。数据资产评估常用成本法、市场法和收益法。数据资产入表分为入单体报表和入合并报表。数据资产资本化借助金融手段实现数据资产增值78。

- 数据资产场景化评估案例

- 公共数据授权运营:XX 数据公司的 “开店选址数据分析报告”,用于为数据资产入表提供价值参考,确认为无形资产类数据资产,采用成本法评估,最终得出评估值910。

- 用于股权投资:XXX 投资发展集团有限公司的 “区域新高考大数据管理平台” 数据集,用于资产出资评估,确认为无形资产,采用收益法评估,确定了评估值并用于作价投资1112。

- 农业企业:XX 农业公司的 “热带水果种养模式数据集”,为数据资产入表提供价值参考,属于无形资产类数据资产,采用成本法评估得到评估值1314。

- 食品加工企业:XX 粮油公司的 “粮油加工降本增效技改类数据产品”,为数据资产入表提供价值参考,确认为无形资产类数据资产,采用成本法评估出具体价值